Багато підприємців вважають, що новий КВЕД додається просто в податковому кабінеті — обрав код, натиснув кнопку, і готово. Насправді все працює трохи інакше, і саме через це роблять помилки, які інколи коштують статусу платника єдиного податку. Розберемо правильний порядок дій крок за кроком.

Головне: це два реєстри й два кроки

Ключове, що варто зрозуміти одразу: через кабінет платника податків не можна напряму внести КВЕД до Єдиного державного реєстру (ЄДР). Це різні системи. Види діяльності зберігаються в ЄДР, який веде Міністерство юстиції, а кабінет платника податків (Електронний кабінет ДПС) відповідає лише за «податкову» частину — зокрема за реєстр платників єдиного податку.

Тому додавання КВЕД — це два послідовні кроки: спершу внести код до ЄДР, а потім (якщо ви на спрощеній системі) оновити дані в ДПС. Якщо зробити лише щось одне — дані «розійдуться», і почнуться проблеми.

Крок 1. Внести КВЕД до ЄДР

Це і є власне «додавання КВЕД». Зробити його можна через портал «Дія» (найшвидше й безкоштовно), ЦНАП, державного реєстратора або нотаріуса з повноваженнями реєстратора. Найзручніший спосіб у 2026 році — «Дія»:

- Авторизуйтеся на порталі «Дія» (BankID, Дія.Підпис або КЕП).

- Перейдіть до розділу «Підприємництво» → послуга «Внесення змін про ФОП».

- Знайдіть блок видів економічної діяльності, додайте нові КВЕДи (або видаліть зайві) і за потреби змініть основний. Основний КВЕД — завжди лише один.

- Перевірте дані, підпишіть заяву КЕП / Дія.Підписом та відправте.

Зміни до ЄДР вносяться майже миттєво; протягом 1–2 днів у кабінет на «Дії» та на пошту надійде виписка про ФОП. Додавання чи зміна КВЕД — безкоштовні (платні лише зміни ПІБ або місця реєстрації).

Крок 2. Оновити дані в ДПС

Що робити далі — залежить від вашої системи оподаткування:

- Загальна система. Нічого додатково робити не потрібно: нові КВЕДи підтягнуться до ДПС із ЄДР автоматично. Варто лише згодом перевірити їх у кабінеті.

- Єдиний податок, заяву подавали через «Дію». Заява про зміну КВЕД у реєстрі платників ЄП формується й надсилається до податкової автоматично. Вам залишається перевірити результат у кабінеті.

- Єдиний податок, заяву подавали НЕ через «Дію» (ЦНАП чи нотаріус). Ось тут заяву до ДПС треба подати окремо — саме через кабінет платника податків.

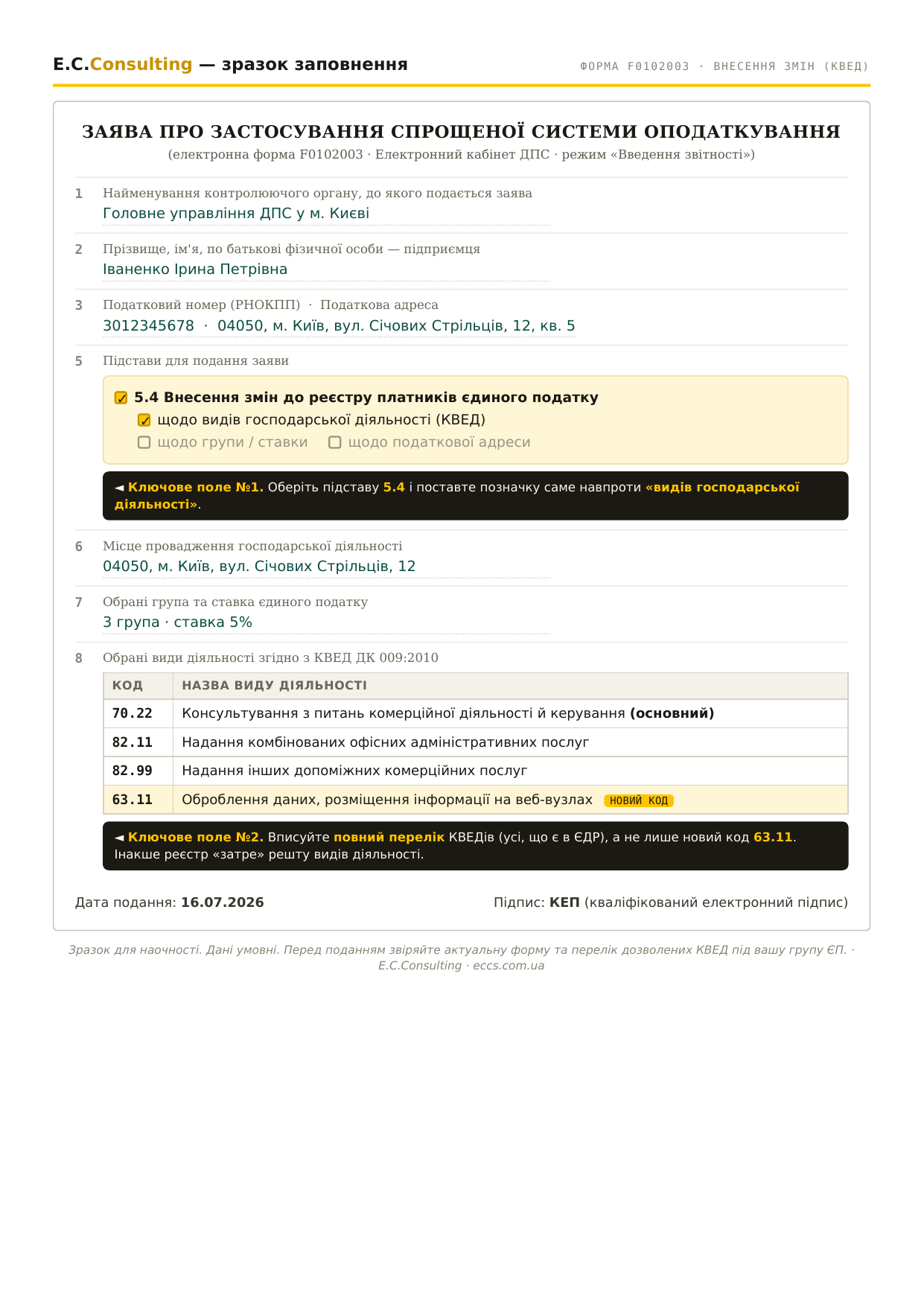

Якщо ви — єдинник і заяву подавали не через «Дію», ось повний порядок дій у кабінеті платника податків:

- Зайдіть на cabinet.tax.gov.ua та увійдіть до приватної частини за допомогою КЕП.

- Відкрийте розділ «Введення звітності» — саме тут створюються заяви (а не в «Облікових даних платника», де їх лише переглядають).

- Угорі виберіть рік і місяць, у якому подаєте заяву.

- У переліку електронних форм оберіть «Заява про застосування спрощеної системи оподаткування» (форма F0102003) і натисніть «Створити». Орган ДПС за місцем реєстрації та ваші реєстраційні дані підставляться автоматично.

- У полі 5 «Підстави для подання заяви» оберіть пункт 5.4 «Внесення змін до реєстру платників єдиного податку» і поставте позначку навпроти «видів господарської діяльності».

- У полі 8 «Обрані види діяльності згідно з КВЕД ДК 009:2010» впишіть повний актуальний перелік КВЕДів — усі, що є в ЄДР після змін, а не лише новий код. Рядки в таблиці додаються правою кнопкою миші → «додати рядок».

- За потреби заповніть поле 6 (місце провадження діяльності), підпишіть КЕП і натисніть «Надіслати».

- Обов'язково дочекайтеся квитанцій (першої та другої): натискання «Надіслати» ще не означає, що заяву прийнято. Зазвичай зміни вносять до реєстру в день отримання заяви.

Готові матеріали, з якими простіше перевірити себе перед подачею — зразок заповненої заяви F0102003 та коротка інструкція-нагадування на одну сторінку.

Строки, які не можна пропустити (для єдинників)

Якщо заява до ДПС не сформувалася автоматично, повідомити податкову про зміну КВЕД потрібно вчасно. Підстава — ст. 298 ПКУ. Прострочення = 15% податок на дохід від нової діяльності або втрата спрощеної системи.

Не пізніше 20 числа місяця, наступного за місяцем, у якому змінили КВЕД (**п. 298.5 ПКУ**).

Не пізніше останнього дня кварталу, у якому відбулися зміни (**абз. 1 п. 298.6 ПКУ**; позиція ДПС — ЗІР, категорія 107.05).

Головна пастка: заборонені та «неоднозначні» коди

Найдорожчі помилки — не технічні, а змістовні. Перед додаванням коду перевірте його на сумісність зі спрощеною системою:

- для платників 1–3 груп заборонені види діяльності, перелічені у ст. 291.5 ПКУ (окремі фінансові послуги, аудит, видобуток корисних копалин, обмін валюти тощо);

- обережно з «двозначними» кодами: наприклад, 69.20 включає і бухоблік, і аудит — а аудит єдинникам заборонено; коди 61.10 / 61.90 (електрозв'язок) свого часу стали підставою для вимог ДПС до інтернет-провайдерів перейти на загальну систему.

При цьому мати більше зареєстрованих КВЕДів, ніж ви фактично використовуєте, — можна: відповідальності за «зайві» дозволені коди немає. Головне, щоб серед них не було жодного забороненого для вашої групи.

Як перевірити, що все спрацювало

Через кілька днів після подання зайдіть до Електронного кабінету ДПС, розділ «Облікові дані платника», і переконайтеся, що перелік КВЕДів оновлено. За потреби замовте витяг із реєстру платників єдиного податку — він підтвердить актуальні дані. Ті самі КВЕДи мають збігатися з випискою з ЄДР.

Підсумок

Отже, порядок простий, якщо не плутати реєстри: спочатку ЄДР (через «Дію»), потім — за потреби — ДПС через кабінет платника, і все у визначені строки. А найважливіше — робити це усвідомлено: один невдало підібраний код може коштувати спрощеної системи. Тому найбезпечніше — спершу перевірити код на сумісність, а вже потім додавати.

Правова підстава

- Два реєстри. ЄДР веде Мін'юст — Закон України «Про державну реєстрацію юридичних осіб, фізичних осіб — підприємців та громадських формувань» № 755-IV; реєстр платників єдиного податку веде ДПС.

- Заява при зміні відомостей (зокрема КВЕД) — пп. 298.3.1 ст. 298 ПКУ; зміни вносяться до реєстру платників ЄП у день подання заяви — п. 299.8 ст. 299 ПКУ.

- Форма заяви — затверджена наказом Мінфіну від 16.07.2019 № 308; електронна форма в кабінеті ДПС — F0102003.

- Строки подання заяви: 1–2 групи — не пізніше 20 числа місяця, наступного за місяцем змін (п. 298.5 ст. 298 ПКУ); 3 група — не пізніше останнього дня кварталу, у якому відбулися зміни (абз. 1 п. 298.6 ст. 298 ПКУ; позиція ДПС — ЗІР, категорія 107.05).

- Заборонені для єдиного податку види діяльності — п. 291.5 ст. 291 ПКУ.

- Наслідки діяльності за незареєстрованим КВЕД: ставка 15% на такий дохід (п. 293.4 ст. 293 ПКУ); обов'язок перейти на загальну систему (пп. 298.2.3 ст. 298 ПКУ); анулювання реєстрації платника ЄП за рішенням ДПС на підставі акта перевірки (п. 299.11 ст. 299 ПКУ).

Коментарі

Завантажуємо коментарі…